Informe

del comercio porteño

de la última

década

Presentamos una

síntesis de un informe

de la Fundación Estado,

Trabajo y Producción

sobre “la actividad

comercial poscrisis en la

Ciudad de Buenos Aires”.

En

los últimos tres

años la actividad

comercial en el país

experimentó una recuperación

importante en sus niveles

de ventas, aunque su dinamismo

fue menor que el del resto

de la economía nacional.

Actualmente dicho incremento

experimenta una aceleración,

que de todas maneras aún

no permitió recuperar

los niveles previos a 2001.

Las

ventas en supermercados

a nivel nacional luego del

lento crecimiento poscrisis,

muestran una intensificación

en el último año,

alcanzando la variación

más importante del

último lustro. Este

dinamismo de las ventas

se explica en mayor medida

por incrementos en las cantidades

que por incrementos en los

precios. La evolución

actual de las ventas en

éste tipo de comercios

parece tener diferencias

importantes entre la Ciudad

y el interior.

Supermercados

Evidentemente

en el ámbito porteño

los supermercados perdieron

volumen de ventas frente

a los comercios especializados

y la recomposición

de las formas de financiación

no logró recuperar

las ventas a los niveles

previos a la crisis. En

efecto, actualmente dichos

niveles de ventas son aún

menores a 2001. Esto se

debe fundamentalmente a

dos cosas: los supermercados

porteños tuvieron

una recuperación

menor que los comercios

especializados en los años

posteriores a la crisis

y a que en ella, perdieron

rubros enteros de ventas.

También

se observa en la ciudad

una baja en el monto promedio

por operación, que

actualmente es de $21,4,

y aunque está en

recuperación, continúa

por debajo de los niveles

previos a la crisis. Sin

embargo, la cantidad de

bocas de expendio tuvo un

incremento marcado, pero

en función de lo

anterior, en modalidades

de menor tamaño,

evidenciando una evolución

diferente con respecto a

las grandes cadenas.

Centros

comerciales

En los

centros de compra (shoppings)

se dio una recuperación

mayor y más rápida

que en los supermercados,

alcanzando a fines de 2007

niveles superiores a los

de 2001. También

en éste tipo de comercios

las ventas demostraron un

ritmo de crecimiento mayor

que la evolución

de los precios, lo que está

indicando el mayor impacto

de las cantidades vendidas.

Estos centros de compras,

como los supermercados,

especializaron sus ventas

luego de la crisis, aumentando

la participación

de sus principales rubros:

indumentaria, y alimentos

y bebidas. En este sentido

se hace evidente que perdieron

clientes en ciertos segmentos

a favor de comercios especializados

“a la calle”,

por ejemplo en el caso de

electrodomésticos

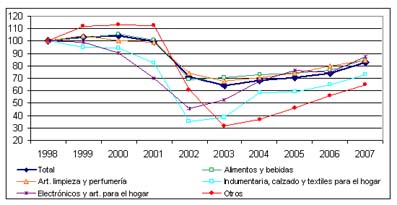

(ver anexo).

Ocupación

de locales

La ocupación

de locales en los principales

ejes comerciales demuestra

una baja vacancia, manteniéndose

estable desde 2004, y disminuyendo

levemente en diciembre de

2007. Conforme a la fuerte

influencia del precio de

los alquileres, se observa

que en las zonas más

caras (norte y centro),

la ocupación tuvo

la peor performance en los

últimos dos años.

En contraste, los ejes de

la zona sur siguieron incrementando

su ocupación de locales.

Los alquileres en las zonas

más caras están

demostrando una estabilización

que marcaría la llegada

a un “techo”

de dichos valores. En cambio

las zonas oeste y sur, mantienen

un firme aumento que coincide

con el mayor ritmo de ocupación

de los locales vacantes

en sus principales arterias.

Los rubros que más

se desarrollan en estos

locales son aquellos en

los cuales los supermercados

perdieron protagonismo.

En la venta de electrodomésticos

es donde se percibe con

mayor claridad la competencia

de los locales especializados.

Allí se destaca un

fuerte crecimiento de las

ventas altamente influenciada

por el incremento de los

ingresos de la población,

modalidades de financiación

atractivas, variaciones

de precios favorables al

consumo, y la diferencia

de accesibilidad con respecto

a bienes de mayor valor.

Fundación

Estado, Trabajo y Producción

(FETyP), en base a Encuesta

de comercio de electrodomésticos

y artículos para

el hogar, INDEC.

Quien esté interesado

en el informe completo puede

solicitarlo a [email protected]

Buenos Aires, 17 de julio

de 2008.